�x����ُ���-�x�������ُ_���Վ��-�x����� > ��ُ��� > ��ُ������ >

�f�_��Ϣ�Ն�ԃ�� ��؛21�|�X���Y��10�|���ڽ��X32�|

�����x����ُ���-�x�������ُ_��ُ���-�x �g�[�� ���ӕr�g��2021-02-02 16:20

����

�����Ї������W����9��15��Ӎ �����Cȯ�I�u�I�I���Wվ���հl���Ą��I��������ԃ�������I��������ԃ����2020����35̖�����F���������I�幫˾���c���ڌ��f�_��Ϣ�ɷ�����˾�����º��Q���f�_��Ϣ����300168.SZ��2020�������V�e�k�z����M���У�������؛���X���Y���������X�ȭh��������Ɇ�����Ҫ���������w����

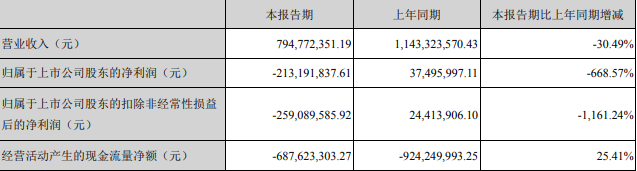

������˾2020��������F����V�ڃȹ�˾���F�I��7.95�|Ԫ��ͬ�Ƚ���30.49%���wĸ���������F-2.13�|Ԫ��ͬ�Ƚ���668.57%���۷ǃ��������F-2.59�|Ԫ��ͬ�Ƚ���1161.24%���߄������l���ĬF���������~-6.88�|Ԫ��ͬ������25.41%��

����

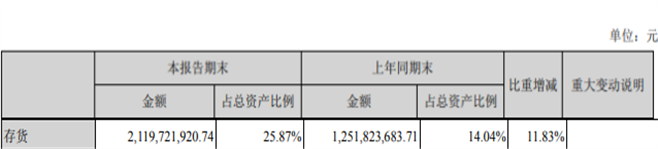

���������������V�ڃȣ���˾��؛��ĩ���~��21.20�|Ԫ��ռ���Y�a�ı�����74.33%��ռ���Y�a����25.87%������ͬ�ڽ��~12.52�|Ԫ��ռ���Y�a����14.04%���������M11.83%��

����

���������������ʄt����˾��ܛ���_�ؠI�I���wϵ���ɠI�I�еIJ��T�l�s�e�k�ˏ��^�u������ԭ�Ӽ{��ɰٷֱȷ��_�J���롢������ʄt�����ڡ���ijһ�r�c�����ļs�΄ա��ėl�s������_�J�r�c���^���ڿ͑�ȡ�������Ʒ���ƙ��r�c�_�J���룬�{�������헽����Ѵ_�J������ͱ��X����ӋӰ푔��������ڳ������~���{�p4.27�|Ԫ���ڳ���؛�{��12.56�|Ԫ���ڳ��l�sǷ�����{��13.23�|Ԫ���ڳ�δ���������{�p3.64�|Ԫ�ȡ�

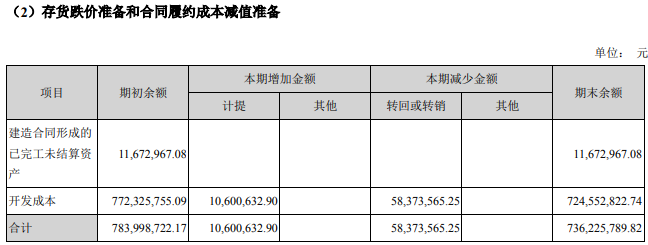

�����������F����˾��V�ڃ�����Ӌ���؛�p�r�I��͗l�s�ļs���X�pֵ�I��1060.06�fԪ���D�ػ��D�N5837.36�fԪ���_�ر��X�ڳ����~7.72�|Ԫ��

����

��������Ҫ���f�_��Ϣ�ˌ���������1���F�Y���������I�I�l�s��Ԕ���l����ж���ɗl�s���M����ijһ�r�������ļs�΄�����ǰ��ľ���������ɹ��ж����ڳ����{���Ƿ��к�������ʄt�����P��������2����˾����V�ڃȌ���؛���_�ر��X���MӋ���؛�p�r�I��1060.06�fԪ���D��5837.36�fԪ����˾��2019�ꌦ�_�ر��XӋ��p�r�I��7.72�|Ԫ��Ո��˾����V�ڃȴ�؛�p�r�I��Ӌ�f���D�ص�������������؛�p�r�I��Ӌ���Ƿ�䌍��Ո������ǰ���}Ŀ�C�l���I��Ҋ��

�����������F����˾�YƸ�Č�Ӌ�C�������Ź������������Ƿ�ƽ�����Y����

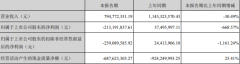

�������⣬����߀�������˾�X���Y�����~��9.97�|Ԫ��ռ���Y�a����12.18%���^���^�̭6.25�|Ԫ������ͬ��ĩ���~7.57�|Ԫ��ռ���Y�a����8.49%���������M3.69%��

����

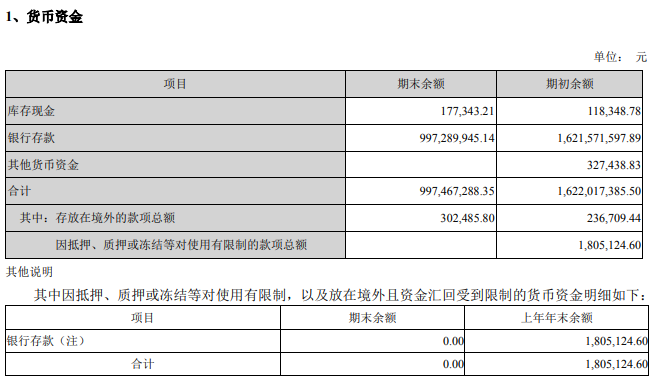

�������У����F����ĩ���~17.73�fԪ���ڳ����~11.83�fԪ���y�д����ĩ���~9.97�|Ԫ���ڳ����~16.22�|Ԫ������ھ���Ľ��X���~��ĩ���~30.25�fԪ���ڳ����~23.67�fԪ���f�_��Ϣ�ϰ�����ɶ���Ԫ���ܽ�ͨ��������˾�����V�f�_��Ϣȫ�Y�ӹ�˾�Ĵ�����ͨӍ����˾���חl�s�m���������Ĵ������̘Iԇ�^����Ժ��Ո���Ĵ�����ͨӍ����˾���´��r��180.51�fԪ�Ĺ��I�ɼ{��ȫ���ӣ�ԓ�����ь��Y��ԓ�P�y�д������2020��3��24�ս����

����

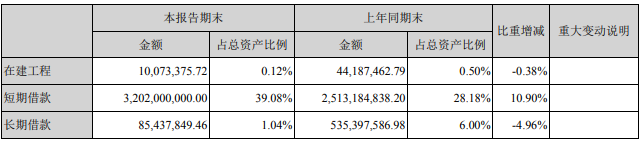

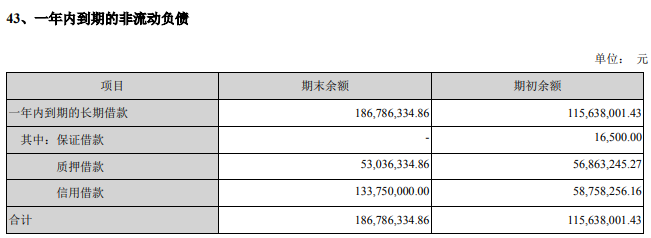

������V��ĩ����˾�������X���~��32.02�|Ԫ��ռ���Y�a����29.08%������ͬ��ĩ25.13�|Ԫ��ռ���Y�a����28.18%���������M10.90%����ý��X8543.78�fԪ��ռ���Y�a����1.04%������ͬ��ĩ5.35�|Ԫ��ռ���Y�a����6.00%�������̭4.96%��һ��ȵ��ڵķǻ��Ƿ�����~��1.87�|Ԫ�������|Ѻ���X5303.63�fԪ�����u���X1.34�|Ԫ��

����

����

��������Ҫ��˾�F�Y�X���Y��h�����������ڡ��߄��F�����h���͌���Ͷ���Y���õȣ����Ƿ���ڂ����^�r������^�r�L�U���Ƿ���ڻ�����L�U��һ��߄������Y�����D�Ƿ���ڈԿࡣ���У��䌍�������P�L�U��

���������������⣬�������I�幫˾���c��߀Ҫ���f�_��Ϣ����I�խh�������ս��X�h�������u�h���������w����

��������ԭ�ģ�

�����P�ڌ��f�_��Ϣ�ɷ�����˾�İ����ԃ��

�������I������ԃ����2020����35̖

�����f�_��Ϣ�ɷ�����˾������

�����Ҳ��ڌ��㹫˾2020��������V�z���M���аl�������}Ŀ��

����1.�������F���㹫˾2020���ϰ��ꌍ�F�I������7.95�|Ԫ��ͬ�Ƚ���30.49%�����F�w�������й�˾�ɖ|�ă�����-2.13�|Ԫ��ͬ�Ƚ���668.57%����˾�ϰ�������̝����Ҫϵ�I������ͬ�ȴ���»��������I�I�I���X������ƽ�����c�öȺ��аl�öȵȴ�����팧�¡�

�������У����c�öȞ�1.45�|Ԫ��ͬ�����M45.40%����Ҫϵ�аl�Ŀ�������b��Y�D���ο��Y�a�����®������f�~���M���w���ڏ��{�⌧��������������Ŀ����IJ��T�öȼ{����c�öȺ����Լ����M��Ӌ�\�I��Ͷ����������£��аl�öȞ�1.96�|Ԫ��ͬ�����M47.47%�����аlͶ��ͬ���̭64.25%��Ո�㹫˾�ˌ��������h����

������1���F�Y��V�ڃȠI�I�_չ����Ҫ���X�M�ɼ��ܿص�Ԕ���h�������I���������»��ĭh���£����I�I�I���X�s�c����ͬ�ڸ�����ƽ�ľ�������

������2���������f���w���ڏ��{�⼰Ӌ�\�I��Ͷ��Ӱ푴��c�öȵ�Ԕ���h�������~����������öȚw���Ƿ��Ҏ��

- ��ُ�@�^���z�F�����ߡ��U�f���ߡ����ߡ��о�

- �߃r��ُ�U�f���Y�����e��������O����

- ��ُ���̎�����

- �l���r�g��2014��09��11�� ���ҵ^������

- �x����ُ���؛

- �x����ُ���,�x��������,�x���Ҿߡ���

- �o�ݺϽ����P䓻���,�U�~�����գ��UƷ���ՏS

- �o�ݺϽ����P䓻���,�U�~�����գ��UƷ����

- �f�_��Ϣ�Ն�ԃ�� ��؛21�|�X���Y��10�|����

- �f�_��Ϣ�Ն�ԃ�� ��؛21�|�X���Y��10����

- �����^ƺ�ؽֵ��Үa�F�ܲ�����Ճrֵ

- �����^ƺ�ؽֵ��Үa�F�ܲ�����Ճrֵ����