���I(y��)����(n��i)���Q(m��o)����I�u,�߃r��ُ�����Ʒ,�̓r���۸��N���a(ch��n)Ʒ! ���W(w��ng)��� �����ղ� (li��n)ϵ�҂�

�x����ُ���-�x�������ُ_��ُ���-�x����� > ��ُ��� > ��ُ������ >

�����磺��(ji��)���A�|�^(q��)ˮ���r��С�q

�����x����ُ���-�x�������ُ_��ُ���-�x �g�[�� ���ӕr�g��2019-10-16 11:35

����

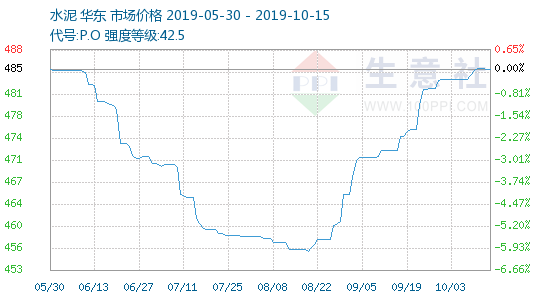

������(j��)������O(ji��n)�y�@ʾ���M��10�º��c�������ܼ���Ӱ푣�ˮ���Ј�����һ�㣬��ˮ����Ȼ̎������څ�ݡ�1���A�|�^(q��)ˮ���r����484.20Ԫ/����15���r����485.80Ԫ/�����q����0.33%��

������.�������

�����a(ch��n)Ʒ��

����ˮ���r�����M��9�º��������R��ˮ�������������r����m(x��)�ϝq�����c���ں����������֏ͣ��r��С�q

�����ֵ^(q��)���f�����K�^(q��)��������ӯ����4�գ����K�o�a�����d�ȵ^(q��)��Ҫ��I(y��)֪ͨˮ���r�����{(di��o)���q����10-20Ԫ/�����Ͼ��^(q��)9���_ʼ�e�����a(ch��n)���ޮa(ch��n)50%���ϡ�

�����㽭�^(q��)����ˮ���p�٣�����������10��1-8�գ��㽭��ˮ�����A�����¡����ݼ��غ��_�ݡ����ݵȵ^(q��)��Ҫ�S��ˮ���r�����{(di��o)����ُ���ͯ�b���q����10-30Ԫ/����

�������յ^(q��)�����Ͼ��^(q��)ˮ���r���ϝq���ӣ�10��1�գ������Sɽ�^(q��)��Ҫ�S��ˮ���r�����{(di��o)���q����30Ԫ/����10��10�գ������R��ɽ�^(q��)��Ҫ�S��ˮ���r�����{(di��o)���q����20Ԫ/����

����ɽ�|�^(q��)�����������N����ˮ���r���½���10��4��ɽ�|�����ȵ^(q��)���֏S��ˮ���r�����{(di��o)������20-30Ԫ/����

���������^(q��)�����������1�ո����^(q��)��Ҫ�S��ˮ���r�����{(di��o)���q����20-30Ԫ/����

�����@һ݆�ϝq��ԭ���LJ��c�^������֏ͣ��ڽ���yʮ���y(t��ng)���������£�ˮ���Ј������N����ã�����½��^�죬ˮ���S�Ҟ�����ӯ���q�r�������@���A�|�^(q��)ˮ�����鱣���ϓPڅ�ݡ�

�����a(ch��n)�I(y��)朣����Σ����c�^����(n��i)��̿�Ј��_�������������S����̿�����\ݔ���Ƶķ��_�������؛��r���ã����ֽ������ѽ�����λ�����η��棬�m䓏S�_���^��(ji��)ǰ�����֏ͣ�����䓏S���a���������w��r�Բ��������ڃ�(n��i)�����y����Ч��������֮�ӱ�ɽ���ȵ��C����һ݆�h(hu��n)�����ߣ�����ޮa(ch��n)�ӄ����܇��c�������ޮa(ch��n)Ӱ푣���ُŮ�b���ѝ�����օ^(q��)��̿���oƫ�o���������Բ����A�ڣ��ں����ޮa(ch��n)������m(x��)���_����r�£��I(y��)�߶���^���B(t��i)�ȡ����Σ�1��8�·ݣ����خa(ch��n)�_�l(f��)��I(y��)����ʩ����e813156�fƽ���ף�ͬ�����L8.8%�����ٱ�1��7�·ݻ���0.2���ٷ��c�����У�סլʩ����e568025�fƽ���ף����L10.1%���������_����e145133�fƽ���ף����L8.9%�����ٻ���0.6���ٷ��c�����У�סլ���_����e107053�fƽ���ף����L8.9%�����ݿ�����e41610�fƽ���ף��½�10.0%��������խ1.3���ٷ��c�����У�סլ������e29336�fƽ���ף��½�9.6%��

������.�����A�y

������(j��)�������AӋ���M��10����Ѯ���ڃ�(n��i)�A�|�^(q��)ˮ����Ԍ��S�֮�ǰ�����߄ݡ��S������ͣ�G���_ʼ�����ϭh(hu��n)���ޮa(ch��n)������ˮ�������ļ��������^�m(x��)�ϝq��

- ��ُ�@�^���z�F�����ߡ��U�f���ߡ����ߡ��о�

- �߃r��ُ�U�f���Y�����e��������O����

- ��ُ���̎�����

- �l(f��)���r�g��2014��09��11�� ���ҵ^(q��)������

- �x����ُ���؛

- �x����ُ���,�x��������,�x���Ҿߡ���

- ����ˮ���r��ǰ�ߺ�͡� �ѻ�������������

- ���գ��r(n��ng)�I(y��)�r(n��ng)�岿�Ј��c��Ϣ��˾˾�L����

- �����磺��(ji��)���A�|�^(q��)ˮ���r��С�q

- ��(ji��)���A�|�^(q��)ˮ���r��С�q������

- �w�S����؛�����ђ��ƺϼs���Kֹ ���t���m(x��)

- ���w�S����؛�����ђ��ƺϼs���Kֹ ����