專業(yè)從事內(nèi)外貿(mào)庫(kù)存買賣,高價(jià)收購(gòu)庫(kù)存商品,低價(jià)出售各種庫(kù)存產(chǎn)品! 庫(kù)存網(wǎng)首頁(yè) 加入收藏 聯(lián)系我們

義烏收購(gòu)庫(kù)存-義烏庫(kù)存收購(gòu)_收購(gòu)庫(kù)存-義烏庫(kù)存 > 收購(gòu)庫(kù)存 > 收購(gòu)庫(kù)存飾品 >

破解全球大豆過(guò)剩格局 2018年將成為庫(kù)存拐點(diǎn)

編輯:義烏收購(gòu)庫(kù)存-義烏庫(kù)存收購(gòu)_收購(gòu)庫(kù)存-義 瀏覽: 添加時(shí)間:2018-04-26 21:47

上海東亞期貨研發(fā)中心研究部經(jīng)理,農(nóng)產(chǎn)品研究員,超過(guò)十年投資研究從業(yè)經(jīng)驗(yàn),擅長(zhǎng)于大宗商品研究,精通農(nóng)產(chǎn)品產(chǎn)業(yè)鏈。以基本面和產(chǎn)業(yè)鏈為切入點(diǎn),擅長(zhǎng)于研判品種長(zhǎng)期趨勢(shì)。經(jīng)歷過(guò)數(shù)次商品和經(jīng)濟(jì)周期,對(duì)于大宗商品的周期性有一定的研究。長(zhǎng)期在多家知名媒體上發(fā)表研究報(bào)告。

核 心 觀 點(diǎn)

1.全球弱平衡,供應(yīng)壓力仍大,但已被市場(chǎng)消化。

2.美豆面積和庫(kù)存拐點(diǎn)即將在2018年出現(xiàn),阿根廷的干旱對(duì)當(dāng)前行情產(chǎn)生積極影響,更利多豆粕。

3.中國(guó)消費(fèi)仍保持較高增速,短期利空出盡,美豆及國(guó)內(nèi)豆粕見(jiàn)底。

詳 細(xì) 文 章

內(nèi) 容

一、從全球格局看未來(lái)的演變

從全球格局看,17/18年度仍然略有過(guò)剩,相對(duì)過(guò)剩量410萬(wàn)噸,已經(jīng)比去年的過(guò)剩量2150萬(wàn)噸大幅下滑,整體處于弱平衡。而全球庫(kù)存仍然創(chuàng)出新高。

17/18年度全球產(chǎn)量創(chuàng)新高主要在于美國(guó)的大幅增產(chǎn),整體南美產(chǎn)量已經(jīng)出現(xiàn)不同程度的下滑。

從產(chǎn)量角度看,阿根廷已經(jīng)連續(xù)3年震蕩下行,巴西自17/18年度也開(kāi)始出現(xiàn)了輕微的下滑,回收庫(kù)存箱包收購(gòu),回收庫(kù)存手袋,而美國(guó)產(chǎn)量則連續(xù)創(chuàng)出新高。

從庫(kù)存角度看,全球的高庫(kù)存主要集中在阿根廷。而從庫(kù)存消費(fèi)比角度看,阿根廷也同樣占據(jù)了全球最大的庫(kù)存消費(fèi)比。原因是最近幾年阿根廷出口大幅下滑,阿根廷種植成本高于巴西和美國(guó),農(nóng)民賣豆積極性不高。

從出口角度看,全球出口穩(wěn)步上升,這與中國(guó)的消費(fèi)穩(wěn)步上升較為吻合,而巴西已經(jīng)超越美國(guó)成為最大的出口國(guó),并且在全球中的比重在17/18年度繼續(xù)增加。阿根廷的出口已經(jīng)達(dá)到歷史最低比例。

通過(guò)前面幾個(gè)方面的分析,17/18年度供應(yīng)最大的壓力來(lái)自美國(guó),但美國(guó)的收割已經(jīng)結(jié)束,美國(guó)增產(chǎn)的壓力已經(jīng)被市場(chǎng)所消化。其次供應(yīng)壓力來(lái)自巴西,巴西去年創(chuàng)歷史紀(jì)錄的增產(chǎn)帶來(lái)壓力通過(guò)出口有所釋放,預(yù)計(jì)即將收割的巴西大豆(3568, 21.00, 0.59%)會(huì)出現(xiàn)小幅度的減產(chǎn),若能出現(xiàn)超預(yù)期的減產(chǎn)幅度,則對(duì)全球的去庫(kù)存十分有利。最后阿根廷當(dāng)前天氣可能會(huì)帶來(lái)一個(gè)超預(yù)期的減產(chǎn)幅度,但由于阿根廷過(guò)高的庫(kù)存,使得阿根廷的減產(chǎn)很難給全球格局帶來(lái)太大影響。

二、如何破解全球的過(guò)剩局

1.美國(guó)的變數(shù)

美國(guó)17/18年度超預(yù)期的主要在于美豆面積的突然跳增,以往美豆增產(chǎn)更多基于價(jià)格的上漲或低庫(kù)存等原因帶來(lái)種植效益的增加。而17/18年度主要是小麥主產(chǎn)區(qū)北達(dá)科達(dá)州的小麥面積減少了15%,而該州大豆面積增加了20%。美國(guó)冬小麥連續(xù)6年的價(jià)格低點(diǎn)使得部分主產(chǎn)區(qū)改種大豆。

我們從美國(guó)10中常見(jiàn)作物總面積看,新的年度反而出現(xiàn)了2%的減量。美豆新年度的增產(chǎn)更多基于作物間的收益相互替代,這種替代在2017年的面積變化上已經(jīng)的帶了體現(xiàn),繼續(xù)在2018年再度發(fā)生的概率很小了,而且北達(dá)科達(dá)州在2017年受到了非常嚴(yán)重的干旱,美國(guó)小麥在2017年最大出現(xiàn)了近40%的漲幅,從這個(gè)角度看2018美麥重新奪回部分面積的可能性更大。

所以,我們認(rèn)為2018年將會(huì)是美豆面積的轉(zhuǎn)折點(diǎn),也是美豆產(chǎn)量增幅的拐點(diǎn),和庫(kù)存的拐點(diǎn)。

最近美國(guó)農(nóng)場(chǎng)期貨雜志Farm Futures發(fā)布對(duì)925位種植戶的調(diào)查結(jié)果顯示,也證實(shí)了我們上述的推論。美國(guó)2018的玉米(1812, 7.00, 0.39%)和大豆面積基本上持平,而多數(shù)小麥的面積出現(xiàn)不同程度的增長(zhǎng);我們認(rèn)為最終可能會(huì)擠壓部分大豆的面積。

2.中國(guó)的變數(shù)

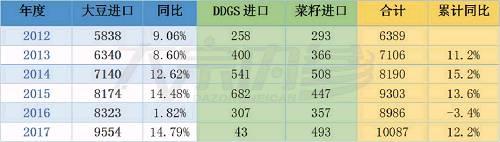

中國(guó)是全球最大的消費(fèi)國(guó)和進(jìn)口國(guó)。2017年全年進(jìn)口9554萬(wàn)噸大豆,創(chuàng)出歷史新高,同比增速達(dá)到了15%,如此的高增速在2018年會(huì)繼續(xù)么?中國(guó)的消費(fèi)端面臨哪些變數(shù)呢?

首先,我們先看看國(guó)內(nèi)進(jìn)口的結(jié)構(gòu)。2017年的進(jìn)口中美國(guó)的份額開(kāi)始提升,書(shū)包, 背包, 休閑袋等成品箱袋收,巴西的份額依然是最大,阿根廷的進(jìn)口份額較為穩(wěn)定,占比最小。

我們認(rèn)為大豆的進(jìn)口增速除了消費(fèi)穩(wěn)定增加外,對(duì)于其他蛋白類的替代也是很大的一個(gè)原因,主要體現(xiàn)在DDGS進(jìn)口的大幅減少;

2017年DDGS進(jìn)口總量不足50萬(wàn)噸,而此前最高進(jìn)口超過(guò)600萬(wàn)噸,這塊引發(fā)的豆粕替代占豆粕總量約3%-5%,

從目前USDA給出的數(shù)據(jù)看,中國(guó)17/18年度消費(fèi)預(yù)計(jì)1.1億噸,增幅8%,進(jìn)口預(yù)計(jì)9700萬(wàn)噸,增幅3.7%;消費(fèi)凈增量800萬(wàn)噸,進(jìn)口凈增量400萬(wàn)噸;美國(guó)、巴西、阿根廷三國(guó)的出口凈增量530萬(wàn)噸。所以從目前預(yù)估看,G3(美國(guó)、阿根廷、巴西)出口增量式略低于中國(guó)的消費(fèi)增量,但高于中國(guó)的進(jìn)口增量。

從絕對(duì)增量角度看,中國(guó)消費(fèi)增量大于進(jìn)口增量,會(huì)帶動(dòng)國(guó)內(nèi)的主動(dòng)去庫(kù)存,或者其他蛋白消費(fèi)的替代;目前看DDGS的進(jìn)口仍然很難有太大的增量,因成本較高。所以我們認(rèn)為未來(lái)中國(guó)大豆的進(jìn)口增量依然有較大的提升空間。

- 求購(gòu)庫(kù)存人造首品、庫(kù)存飾品、項(xiàng)鏈、耳環(huán)、腰

- 求購(gòu)木制禮品 求購(gòu)logo小禮品 求購(gòu)臉……

- 收購(gòu)庫(kù)存飾品收購(gòu)倒閉廠

- 公司長(zhǎng)期大量收購(gòu)工廠庫(kù)存積壓:頭飾……

- 專業(yè)庫(kù)存飾品收購(gòu)

- 概述:專業(yè)庫(kù)存飾品收購(gòu),深圳長(zhǎng)興庫(kù)……

- 匯金通業(yè)績(jī)下滑募資難解渴 應(yīng)收賬款與存貨高

- 中國(guó)經(jīng)濟(jì)網(wǎng)編者按:12月22日,青島匯……

- 24h服務(wù)高價(jià)回收黃金鉑金珠寶鉆石

- 24h服務(wù)高價(jià)回收黃金鉑金珠寶鉆石,利……

- 惠州大亞灣區(qū)庫(kù)存產(chǎn)品銷毀

- 惠州大亞灣區(qū)專業(yè)銷毀公司,惠州大亞……