�x����ُ���-�x�������ُ_��ُ���-�x����� > ��ُ��� > ��ُ��沼�� >

ʮ������ؔ�C���Ƿ����Y�� 131.3�fͶ�Y��Ѫ���o�w

�����x����ُ���-�x�������ُ_��ُ���-�x �g�[�� ���ӕr�g��2018-04-17 22:13

����

�������ֽ��ڱ����¼����ڰl�ͣ��҂����_�@���¼�������Մ���H������ȫ�����صľ�����ؔ�T�꣬�������䱳��ʬF�������N�����İlչڅ�ݣ��@Щ��ؔ�C�������ڱO�ܺͷ��ɵĻ�ɫ�؎����������Q����~���o�L�U���Ը������������g�Y�𣬶��f����Ŀ�µ������_�ֱ��Ҵ�����ʽ���P�����ϰ��f����ͥؔ���ܓp��

����ǧ�|�Y��δ���� �漰Ͷ�Y�˔��_���f

�����W�J���۽yӋ����Ҏģ�^���10�Ҿ�����ؔ�C���l�F����e�⌚����F���ٵ��Еx�Y�a�������F���Լ��������µ����ֽ�������永���~�لt�_���|Ԫ�����t400�|Ԫ���ϣ��漰��δ�����Y���^ǧ�|���_1069�|Ԫ������δ�������~��ߵĞ鷺�����F�ce�⌚���ɼ�ƽ�_�ڰ����l����δ�������~��811�|Ԫ��ռ10��ƽ�_������76%�����@Щ�����_�ֱ����ı����ǽo131.3�f��Ͷ�Y�ߎ�����صĽ����pʧ��

�������ƽ�_����Ҫ���c�飺Ͷ�Y�˻������Ծ��£���Ҫ������ؔ�T�����ͺ;����ƏV�I�N����Σ���Ϣ��¶������Ͷ�Y�˺��y�ֱ����Ŀ����١����⣬���F���}����ؔ�C���������߂���ʽ�Ľ��ڏĘI�Y������P���գ����������ʷ����������Ҫ�����y�е�3-10�����ҡ��W�J����������һЩ������ؔ�C����������·��ϣ������Ͷ�Y�ߵľ��衣

����������ؔ�����

������Ϣ�T��

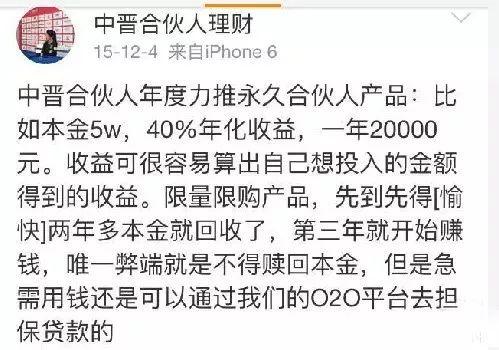

���������Ͻ؈D�܉�l�F���Еx���F��40%���껯������T�D��������T���dz��Z������Ϣ����������y��4%����ؔ���棬���Ŷ���С�ו����˄��ġ���������Еxϵ���H����������50�|Ԫ��Ŀ�ˣ���˾������220������ϻ���I�������У��ڸ�Ϣ���T���£��Еx��Ӌ��2.5�f��Ͷ�Y�߷Ƿ����ս��~��Ӌ��399�|Ԫ��δ�������~�_52.6�|Ԫ��

������Ͷ�Y������¶����QͶ�Y�ĮaƷ����ɸ��_200%������һ�N��ؔ�ϼs���Iһ��1.4�fԪ�������I�ܶ�ݣ��I���s������200%������ԓ��ͬ�o���_���挍�ԡ����^�@�N�l�в����ûر�����������40%��ؔ�aƷ�����|�Ͼ��ǝLѩ��ʽ�ġ������_�֡���

���������Ը�Ϣ������Ͷ�Y�ߵIJ�ֹ�Еxһ�ҡ�����Ͷ�Y���ṩ�oӛ�ߵ�һ���������ϣ��������Z�o���c�@험I�յ�Ͷ�Y�߂����l�����������̶������껯13.68%���������ʵ��T���£�22�f��Ͷ�Y��������̶�����W�J���۲���ȫ�yӋ���������F��10������ؔ�C�����c�˔�����һ�ң��漰��δ�������~�_430�|��

��������僽�����Ȧ�X

���������Ϻ��й����ֵĹ��棬��2012��7���������ڞ錍�H�����˵ġ��Еxϵ����˾�Ⱥ����Ϻ��м���ʡ��Ͷ�Yע��50����ӹ�˾��������100������ϻ���I�� ���Еxϵ�����w������Щ��˾�������Ϻ�������ͨ�棬������̫�عɣ����F������˾���Еx�ə�Ͷ�Y����������Ϻ�������˾���Ϻ��Еxһ�ڹə�Ͷ�Y��������˾�ȣ�һ���Q�顰�Еxϵ�����P��˾��

�������Еxϵ��߀��һ�����c�����Ϻ������^�ߵ�֪���ȣ����H�ж����ߙn���֘ǣ����а���vʷ�������DZ���������Еx1924�����^���➩8̖�Ľ��Ӵ�ǣ�Ҳ�����Еx1924���k��������߀�ЏV��鲼�Ϻ��S��ضΣ�Ո�������Ǵ��ԣ���ُ���ڎ�������ُ�r�|ݸ��ƽ�_����Ҏ�ܱO�����ߵ����~Ҫ���һ�ѿ՚���˾�M�н�

{kind=link}

����e�⌚�mȻ�����ɰl�˼٘ˣ��������Ƿ�I��ȫ�o����δ�ж�Փ������F�Q�M�е�˽ļ����I�գ��ѽ��ڶ������c��ֱָ˽�ܻ����^�ǂ��՚��������^�I��Ҳ���^�����o����

�����Y��ȥ����

������ý�w�����L�˽�30�Ҿ�����ؔ��˾�{���@ʾ�����^һ�����ؔ��˾�ĆT������ʮ���˽��Y��ľ��wͶ���ھ��w�J�����~Ҳ����ʾ�����������

������������ؔ��˾�T���Ľ�B��Ͷ�Y�ߵ��Xһ��Ͷ����С��I�J��@Щ�J����������Է��a����Ѻ�������w���J��Ͷ���نT�������˽⣬Ҳ���P�ġ�

�����V��һλ�L���ھ�����ؔ��˾���I�F꠵ą^��ؓ؟�˷Q��������ѮaƷ�ɹ��N�۽o�͑����������һ���N���ˆT���H��Ҳ����������Y��Ͷ�Y��ʲô��Ͷ�������

�����ɴ˿����Д࣬������ؔ�aƷ��Ϣ��¶���ز��㣬Ͷ�Y�ߺ��y�˽Ͷ�Y����挍ȥ��

�����P�Pϵ�e�C���s

- ��ُ���ώ����Ϣ����ُ�����Q����Ϣ

- ���������Q������˾�����ṩ��ُ������

- ��ُ���� ���Վ�沼ƥ ��ُ��ƥ ���Վ����

- ��ُ���� ���Վ�沼ƥ ��ُ��ƥ ���ա���

- ���������YԴ����,�߃r�Վ�����ϡ��o�ϡ�߅

- ���������YԴ����,�߃r�Վ�����ϡ��o����

- �Ϻ����b�N����˾����漏��Ʒ�����N�������|

- ���I���ϸ�aƷ�N����˾���b�N�����ϡ���

- �Ͼ�������������о��ɹ����L�������Ǫ�����

- ԭ���}���Ͼ�������W���������о��ɡ���